![]() ロボアドのパフォーナンス

ロボアドのパフォーナンス

私のロボアドのIRAアカウントのリターン![]() 2017年3月から今日まで 約23%

2017年3月から今日まで 約23%![]() YTD(年始から今日まで) 約7.6%

YTD(年始から今日まで) 約7.6%

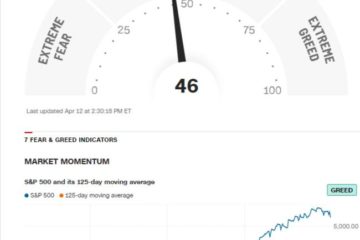

S&P500のYTDは約18%を考えると、今年、ロボアドのパフォーマンスは![]()

もちろんこれはロボアドが資産分散をしており、特に社債、国債の割合が大きいためですが、今後、インフレ率があがり、金利もあがっていくことを考えると、社債、国債の大きな成長は見込むのが難しいかも?

もちろん、社債、国債は株価暴落時に保険的な役割を果たすことも多いです。

ロボアドから学び

ロボアドを始めた当初、ロボアドがどんなETFを、いつ買って、どのような時にリバランスするのか、とても興味があり、勉強になりました。

ただ、流石に4年もこまめに見ているとロボアドの思考や行動パターンもわかってきました。

ひらたくいえば「新鮮味がない」。

ただ、最近は投資先や配分を利用者が自分で細かく調整できるなど、ロボアド自身の進化はあります。

そうした進化を学ぶにはロボアドアカウントを持っていてもいいかも知れませんが、それであれば少額でもいいかもです。![]() ロボアドの手数料

ロボアドの手数料

ロボアドを始めた理由は、自分の目でロボアドの実力を確認するためでした。

なので、投資額も少なく、大きなリターンも期待していませんでした。

ロボアド年間手数料0.25%(当初は0.5%だったような気がする)も勉強代だと思っていました。

ただ、近年、MetlifeからのIRAをすべて移行してから金額も大きくなり、0.25%の手数料も気になりはじめました。

たとえば10万ドル(約1.1千万円)預けていると、年250ドル(約27,500円)が手数料です。![]() 以上が、私がロボアドをやめるかも知れない3つの理由ですが、ぶっちゃけていえば

以上が、私がロボアドをやめるかも知れない3つの理由ですが、ぶっちゃけていえば

「もうワシ、ロボットに頼んなくていいんじゃね?」です。

ただ、近年の相場は特別ですし、この先もなにが起こるかわからないので、ひとつのアカウントで簡単に分散投資できて、リスクも低く、また利用者の年齢なども考慮しているロボアドの利用価値はあると思います。

私はIRAアカウントと個人アカウントを持ってますが、どちらかは引き続き利用するつもりです。![]() 最後に現在、ロボアドを利用している方に私なりの意見。

最後に現在、ロボアドを利用している方に私なりの意見。

テーパリング等により、今後、さらに社債、国債のパフォーマンスが悪くなるようであれば、それらの割合を自身で調整するのがよいかも?です。

ただ、自身でしなくてもロボアドが「えらいこっちゃ!」となって自動でやってくれるかも知れませんが、ね![]()

カテゴリー: 投資